又到年终总结时,之前我们已经分享了

员工绩效 跟

项目评价 的方法。作为公司来讲,最重要的还是公司本身的运营数据最能反映公司整体状态。一般设计公司都不方便公开运营数据,所以我们用机器人模拟了一家设计公司的运行,现在到了年终复盘的时候,我们就以这家公司Time-cost Design Ltd. 为蓝本,详细解读其运营数据,厘清这些数据背后的意义。

我是建筑师,也是Time-cost的创始人。我当然知道设计师对财务数据的陌生,恐惧或是厌恶。在 计算设计项目盈亏就像是计算建筑面积指标?一文中,我对建筑师对会计师的距离感给出了深入分析。我想其中有个重要的原因,设计师更多地习惯,或是说喜欢跟图形打交道,而非会计师喜欢的数字与表格。所以我们在开发Time-cost的过程中,尽量想要以图形化的方式来进行表达,或者换句话讲,尽量想要给设计公司运营状态画个像,所以对Time-cost Design Ltd. 的运营复盘就从看图开始。

第一张图 产能利用

先看大的趋势,过去一年中,Time-cost Design Ltd. 的产能一直高过产值。

什么意思?

产能利用不足。

字面上讲,产能就是生产能力,产值就是产品价值。产品价值一直没有达到生产能力支持的数值,那就是产能利用不足了。可能的原因有三个:

1. 员工工作强度不够

2. 合同价格太低

3. 员工目标年薪过高

相关算法如下:

产能=公司所有员工产能之和

员工产能=员工目标年薪/公司项目默认提成比例 (员工Jerry, 目标年薪20万,公司的项目提成比例为33%,那么 Jerry的年产能就是60万 )

产值=公司所有项目产值之和

项目产值=合同金额*合同完成进度

产能的波动,可能是员工数量引起也有可能是目标年薪调整引起的。总的来看,过去一年中,这家公司的产值产能都比较平稳,较少波动,也就是公司处于稳定期。

第二张图 工作强度

这张图很简单,从工作强度图上可以一眼看出,公司不太忙,几乎连40小时的标准工作时间都没有达到,这肯定是产能利用不足的原因之一。

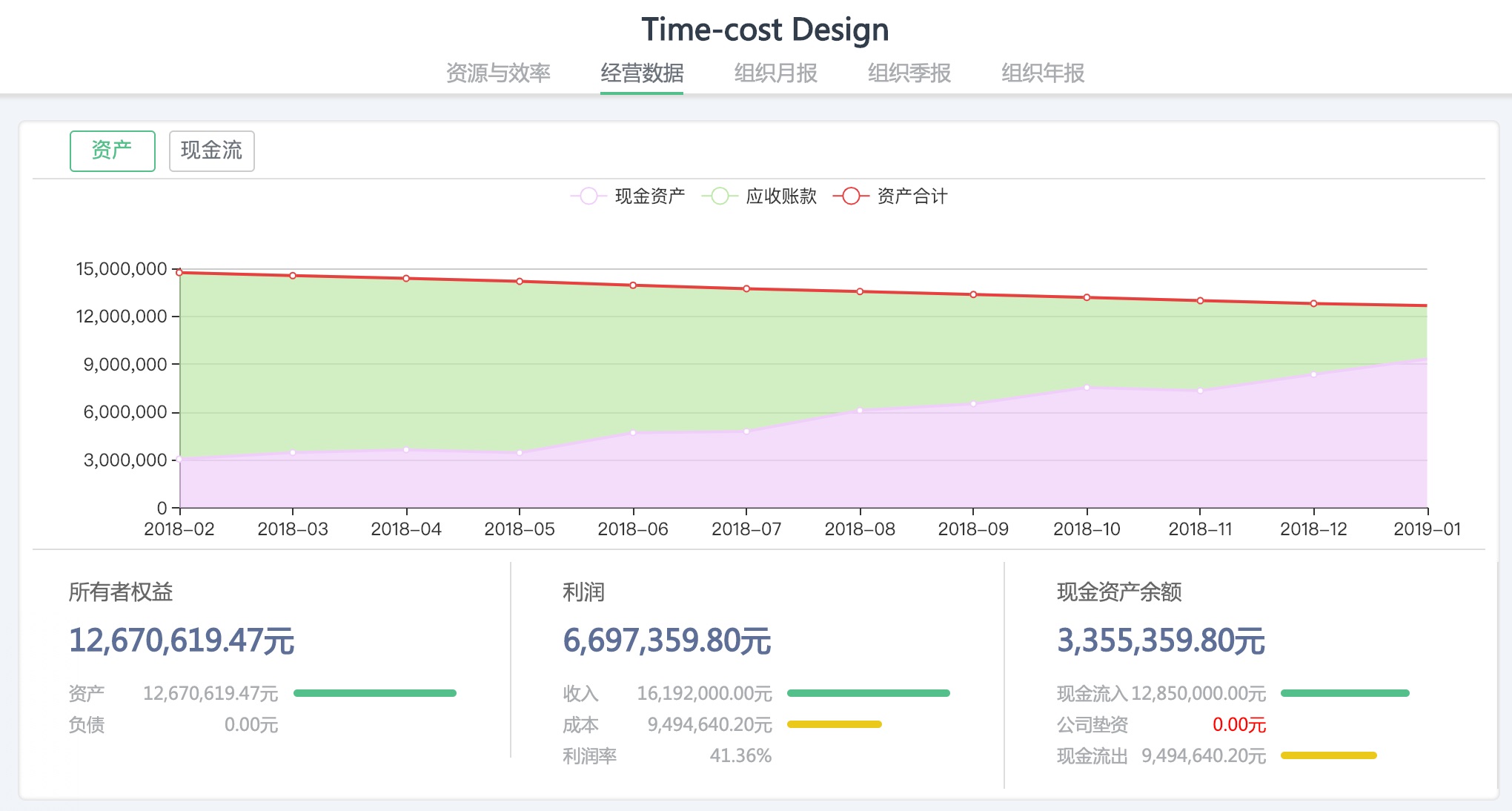

第三张图 资产构成图

这张图的信息量最大

从图形上看,红色线条(公司资产)呈缓慢下降的态势,这说明市场拓展不够,没有扩大经营。

但是也有好的方面,甚至可以说是特别好的方面,紫色部分(现金资产)在增多,绿色部分(应收账款)在减少,这说明甲方欠我们的钱,一步一步的都收回来了,越欠越少。现金流的健康程度对公司是至关重要的,所以说这家公司的图表特征反映了一个特别好的基本面出来。既然手里现金多,成员开工不足,那么在新的一年,市场部就需要发力去多接项目了。

临近年关,我也跟一些Time-cost的用户一同看图表,分析数据,每次我都最喜欢看这张 资产构成图。其他设计公司的图像不方便直接分享,但我能把趋势画出来。

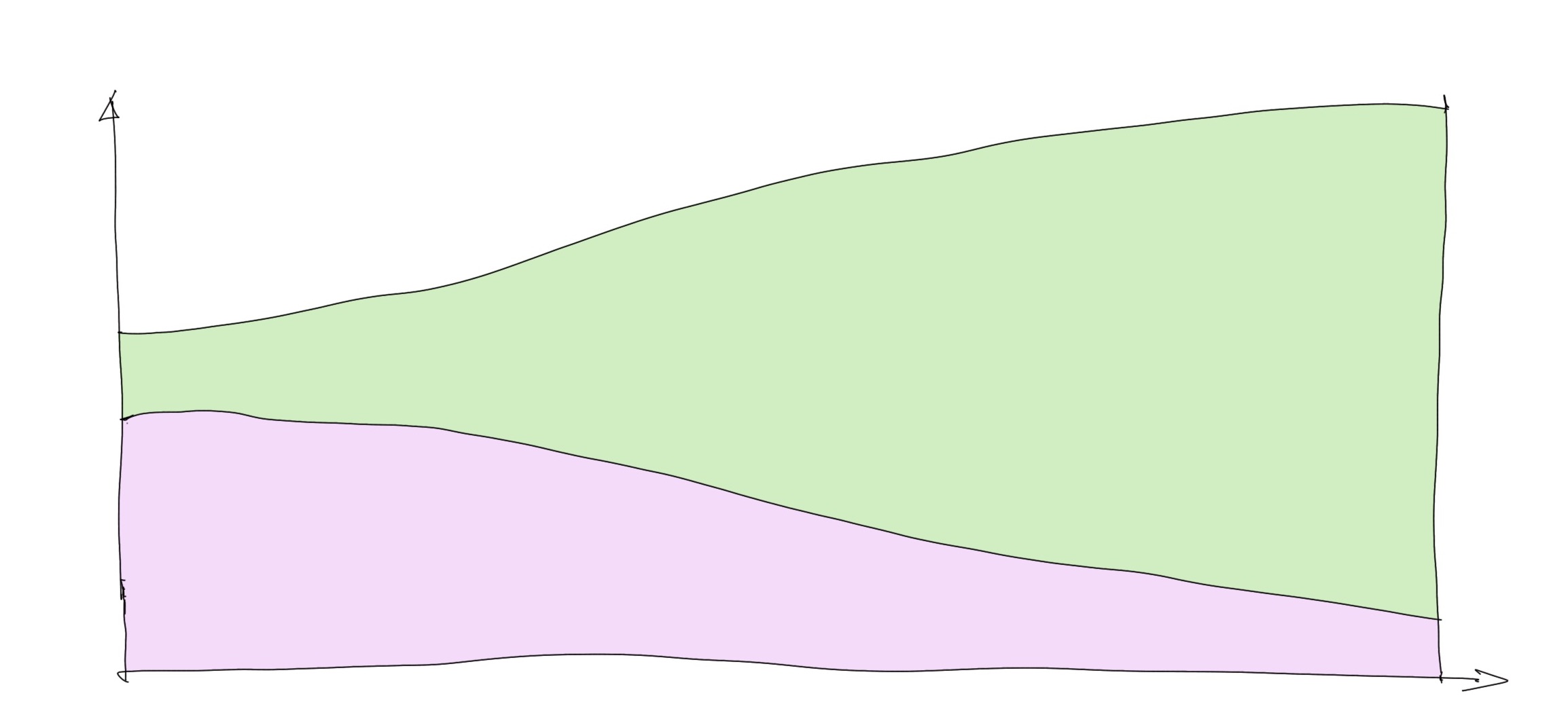

例如,我看到过这样的:

这样的图表好还是不好?

得分情况。

如果这是一家普通的设计公司,恐怕不是什么好事。公司业务扩张了,市场占有率加大,但是被甲方拖欠越来越多。这样的情况下,项目做得越多越危险。

只有一种情况下,这样的图表是合适的——那就是有人投资。这家公司在某个领域需要在资金支持下打开市场,阶段性地采用通过牺牲现金流的策略来做大市场份额。设计行业靠投资来打开市场的情形非常罕见。

所以出现这样图表的设计公司要特别注意经营风险。

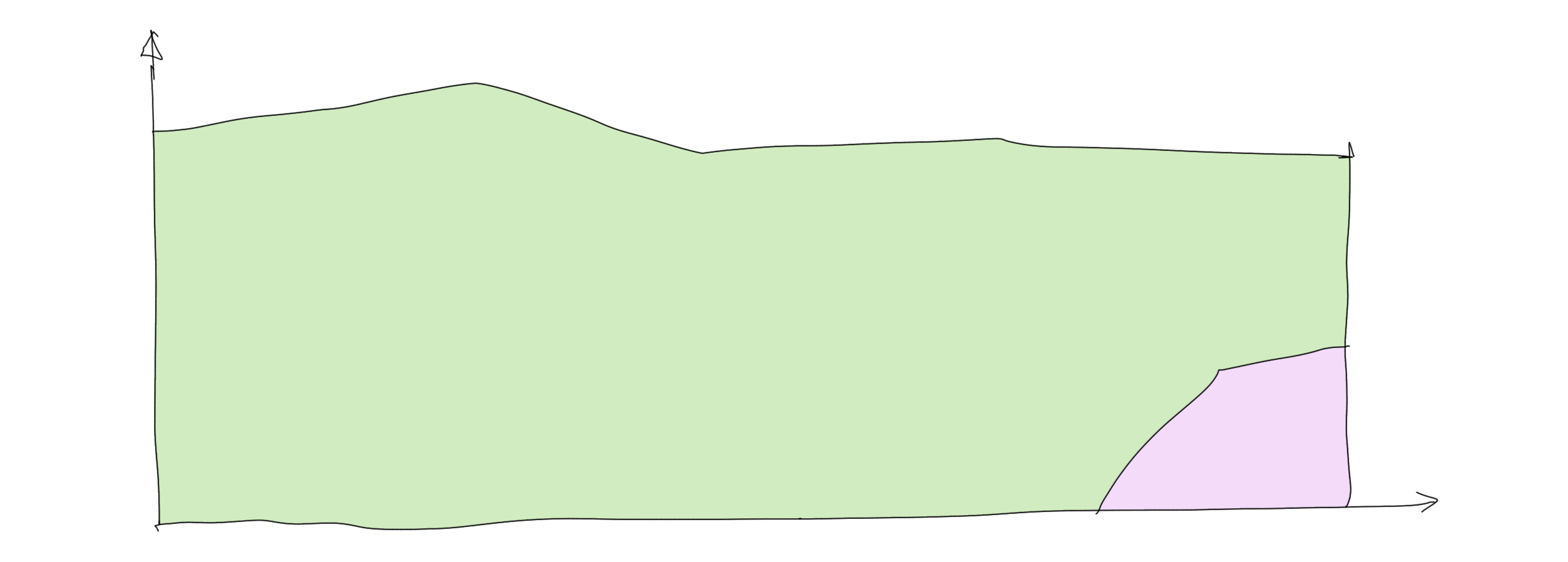

我还看到了这样的:

一看就是年底集中收钱的。这是家以市政项目为主的景观公司,据说政府项目就是这样,每年年底集中收钱。只要是每年都这样还好,如果哪一年政府换届,情况就不明朗了。

第四张图 现金流

还是回到 Time-cost Design 这家设计公司的图像

这张图表反映的情况非常好,过去一年中除了5月和11月之外每个月都有现金流入,而且现金流入都大于现金流出。所以整个公司项目资金池里面的金额从2月份的200多万增加到了

给公司画完像,我们可以来看一些具体的数值了。

市场拓展

Time-cost Design Ltd. 在2018年一共新签了477万的合同,而归属2018年度的合同额有1736万,也就是说2018年之前签订的合同为2018年做了充分的准备。

2018年完成了1128万的合同,造成了同样数额的收入。这就是2018年整个公司完成项目的价值。归属2018年的合同额中还有608万有待完成。

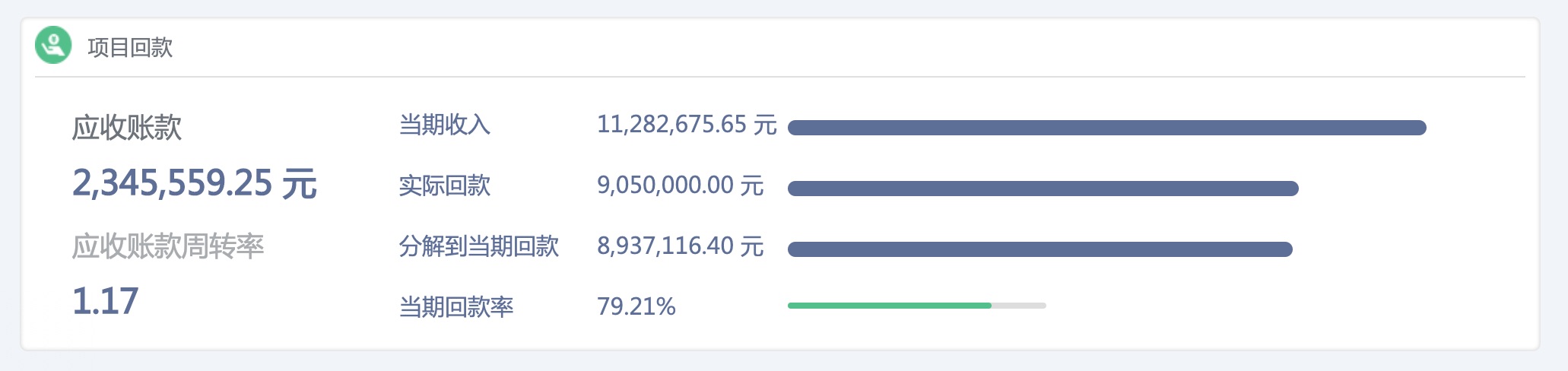

项目回款

2018年的应收账款有 235万,也就是说2018年完成了的工作还有235万没有收回来。2018年一共收回905万,其中894万是2018年的回款,剩下的11万是收回2017年及以前的应收账款。

2018年的回款率是79.21%,也就是说我们收回了79.21%的全年收入(产值)。2018年的应收账款周转率是1.17,这个意味着这一年收回年均应收账款的次数是1.17次。有点抽象哈,换个说法就是这一年以来,所有的回款,从确认收入到真的收到钱,平均需要312天(365/1.17),这就是应收账款周转天数。下个版本的迭代,我们会把这个数据直接用 “应收账款周转天数”表达出来。 312天,这个时间还是有点长,大半年了,如果是建筑设计行业,都不好收钱,这个数据也许还算正常。

这是经营团队的工作效果,可以参照往年的数据进行比较和评估。

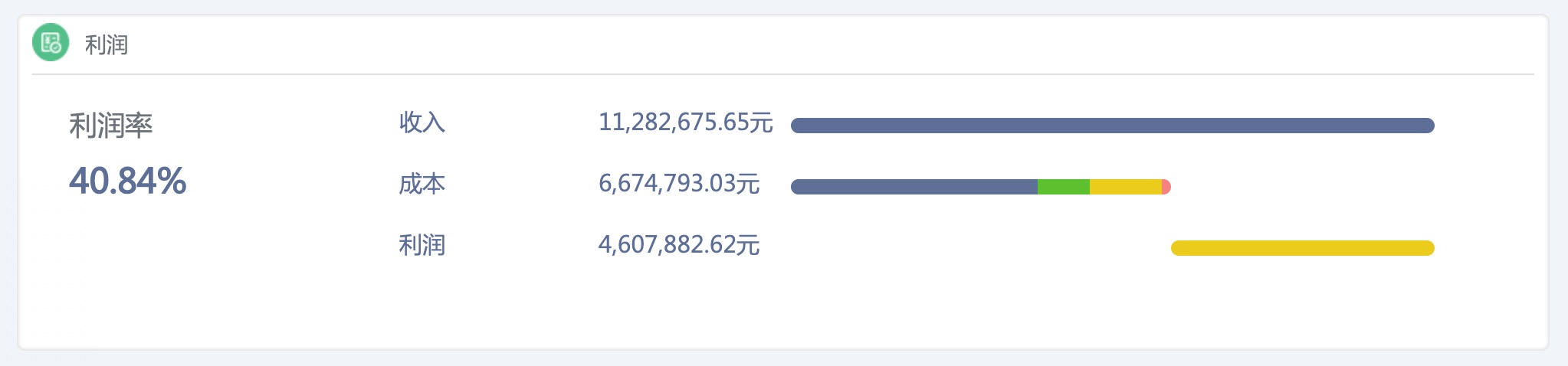

利润

2018年利润率40.84%,利润461万。单就利润率而言,还是很高的。其实很多时候,设计公司需要保持较高的利润率,是由收款风险造成的。就目前这个市场条件,设计公司只能以较高的利润率来对抗坏账风险。因为在这1128万的收入中,很有可能有些钱会被拖很久才能收到,抑或是根本就收不到。上市公司三年以上的应收账款就要做坏账准备了。

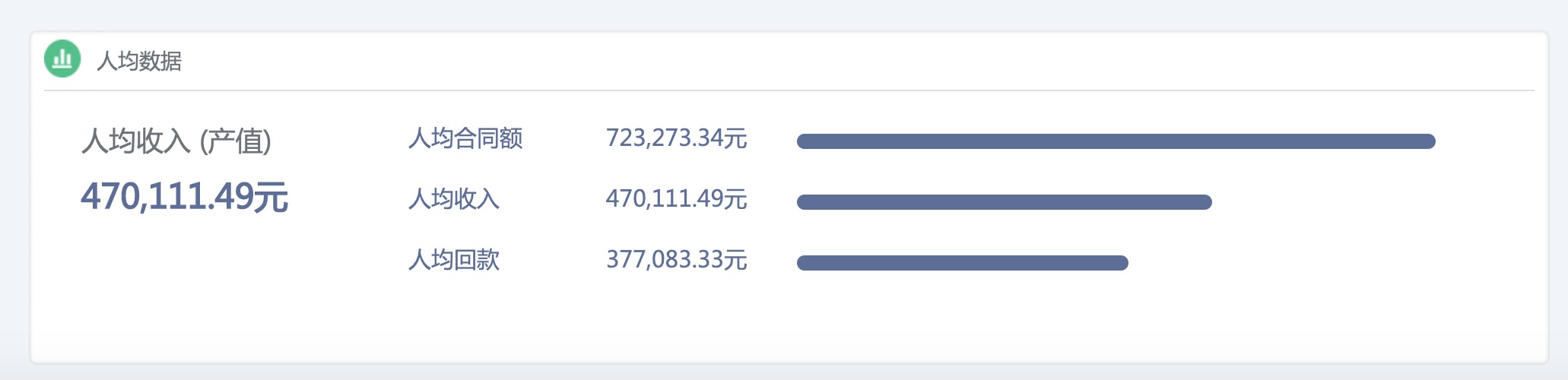

人均数据

所有设计公司都会经常讨论人均数据,管理者或是老板之间聊天的时候,经常问的问题就是,你们去年人均产值多少啊?我知道,高管们在说 “人均产值”的时候,经常是各有所指。

在Time-cost中,我们用三个数据来表达大家经常讨论的人均数据。

Time-cost Design Ltd.2018年,

人均产值47万。设计公司说产值的时候,大概率是指收入,所以我们认为这是人均数据中,最重要的一个,放大到前面了。如果这是一家建筑设计公司,这个人均产值有点少。如果按照设计师人均目标年薪20万,提成比例33%来计算,人均产值需要达到60万,才能满足20万得的人均目标年薪。人均回款37.7万,如果有些公司按照回款来为员工计算薪酬,那么就会显得很低了。这一组数据放到一起,用条形图来表达,也更容易看出三个数据之间的关系。

通过三张图像和四组数据,Time-cost Design Ltd.一年的经营状况就勾勒清楚了。

有了数据,才能建立准确的图像和直观感受,这才是真正的 “心中有数”。

新的一年,正好是开启 数据化运营管理的绝佳时机。