还有一个多月就是2019年春节了,每年的这个时段,都是设计公司管理者算账的时节,毕竟要给员工发年终奖了嘛,合伙人们也等着分红呢。我们每年都会在这个时候写一篇作文,本文可算是《又到一年算账时》之三。

又到一年算账时2——设计公司薪酬策略

这个时节的设计公司的典型场景又浮现眼前。

设计公司办公室

拥挤的工位上

堆满了设计师跟图纸

敲击键盘的声音

点击鼠标的声音

此起彼伏

会议室的大门紧闭

高管们都在里面

偶尔有人进出

每次开门

都会有烟雾飘出

设计师的焦虑

跟随PM2.5浓度一起加重

大门里面

会议桌上至少三个烟灰缸

每个都挤满了烟头

尼古丁焦油组成的烟雾充满了整个会议室

PM2.5爆表

门外的人

一般想不到

门内人的焦虑

其实跟他们的一样爆表

这样的场景持续了几天

另一间神秘小屋的们打开了

有个带着眼镜的大姐

开始挨个叫设计师的名字

设计师放下放下键盘鼠标

来到那间神秘的小屋里

看到一张神秘的小纸条

设计师其实也不理解

神秘小纸条上的数字是怎么来的

但必须在这小纸条上签下自己的名字

如果有照相机

拍下每个设计师走出那间神秘小屋时的表情

一定会很有意思

……

年会

有人喝醉

说了动感情的话

……

春节假期

……

元宵前返工

……

一个月前坐在会议室里的某个合伙人

没有回到公司

还有好些坐在会议室外面的设计师

也没有回到公司

很多传言

在茶水间弥漫

……

一年一年

周而复始

这是设计公司最紧张,矛盾最尖锐的时段。

每年都要过这个坎儿,不论是灾年还是收成好的年份。为啥?因为设计公司账目理不清楚。无论是合伙人还是设计师,在设计公司工作,都是想要一份可预期的薪酬。而设计公司账目不清,对所有人而言都是未知数,不确定性,引发猜疑与矛盾。精力放到内耗上,而不是对外扩张,大多数设计公司都止步于。死掉的设计公司,多半卒于内斗,而非饥馑。

问题的原因在哪里?

三个

只有已经收到和已经支出的流水账,加上时间维度的缺失,就将设计公司项目运营数据熬成了一锅粥,整个公司的数据当然也没谱,所以从老板到员工都面对巨大的不确定性,都焦虑。

骨干员工和合伙人在春节后离开的场景,其实都跟设计师缺乏财务知识有关系。设计公司的分配方式是跟财务数据密切相关的,如果这个数据的基础都有问题,那么 “多劳多得”的原则一定无法实施到位。

给个最具体的例子吧,那场PM2.5爆表的会议是这样开始的:

老板:我们账上有多少钱?

财务: 现在我们账上有400万

老板:我们留200万在账上,作为明年的铺底费用;200万作为今年的分配,大家来算一下……

其实,账上那400万跟整个公司在2018年的运营没有直接关联,有很多钱是2017,甚至是2016年的工作量,今年才把钱收回来。所以,将目前账上的钱作为2018年结算的基数是不合适的。基数都错位了,其他数据的准确性更是无从谈起,必然导致内部矛盾与猜忌,其实不管谁对谁错,离心力显现,对整个公司的发展都是巨大的阻碍。

这是一个跨年的项目,已经从2017年夏天做到了现在。

合同200万,当前评估完成进度50%,所以收入100万;目前收到了50万,所以形成了50万的应收账款。我们要为2018年做结算咋整?

当然是需要先把这个项目的数据拆分到年度。

2017年度数据

2018年度数据

但我们不能说10万是2017年工作量对应的回款,40万是2018年工作量对应的回款。

从年度数据拆分中,我们能够看到对应2017年工作的回款应该是接近20万,而2018年对应的数据是30万。

项目收入也被准确拆分到财务周期中了,这100万的收入中,395,532元是2017年的,604,468元是2018年的。

如果我们按照年度收入来作为提成基数,就能准确计算出每个参与Alfa项目的设计师的薪酬。

当然我们也能够清晰计算出项目利润率等指标

每个项目的数据弄清楚了,整个公司的数据就清晰了。

例如整个公司年度的市场拓展状况

例如年度利润率跟设计公司都关心的人均数据。

有了分解到年度的数据,我们就能进行年度之间的对比,了解到公司经营状态是在衰退还是进步。

我们甚至能够看到公司运营的趋势。

这个时候财务总监也可以出场了。

通过生产期和库存期的数据展示,” 财务总监”提醒设计公司高管们,订单略有不足,需要加大一点儿力度去拓展市场了,在获取新订单有明显进展之前,招聘新人的数额可以控制一下,甚至是停止招聘。另一方面还需要设计部门加紧生产,让更多的工作量得到确认,否则近期内公司的现金流会吃紧。

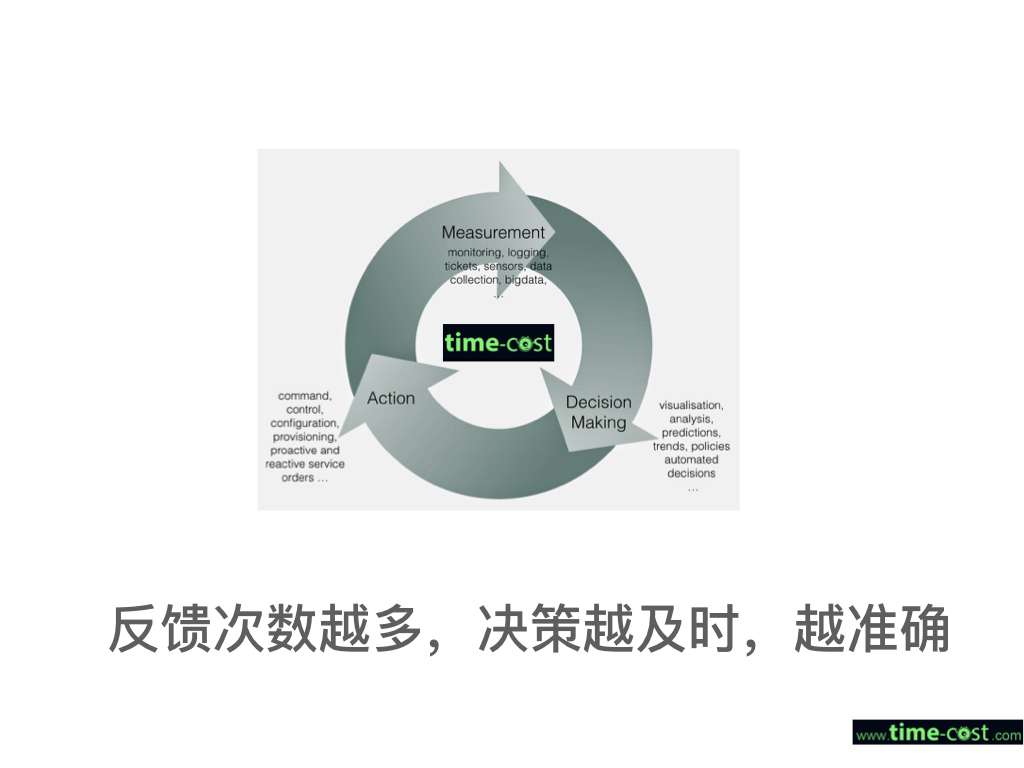

我们还能做得及时一些吗?

前面也提到了,大多数设计公司的运营数据监测除了碎片化的问题以外,时效性也很差。所有矛盾都要到年底计算的时候才能感知到,所以一年的矛盾也会集中到这个时段来爆发。如果用软件的方式获取远超会计人脑的算力,我们就能实时获取数据,在问题出现的第一时间就能感知,将问题和矛盾消灭在萌芽阶段。

如果将运营设计公司比作驾驶飞机,Time-cost就如同雷达,改变飞行员依靠裸眼导航的状况。2018年几乎所有的行业都遇到经济下行的冲击,2019年的状况有大概率会比2018还要严峻。经济高速增长期,尤其是房地产飞速发展的时期,怎么弄都赚钱,而这个阶段可能在2015年就画上句号了。经济 “下半场”的概念被很多媒体提出来,而数据化管理,向管理要生存空间,很可能就是 “下半场”的必修课。

又到一年算账时,希望设计公司的烟灰缸被香槟杯替代,让PM2.5跟焦虑一并化作香槟芬芳。